Дети и финансы: детские банковские карты и законодательство

- Автор

- Дата публикации

- Автор

Доверяйте надёжному — подпишитесь на Telegraf в Google Новостях

В этой статье хотелось бы поговорить о такой важной составляющей нашей жизни как деньги. Финансовая грамотность ребенка занимает не последнее место в его воспитании. И так, для начала необходимо определить,с какого возраста законодательство позволяет маленькому члену общества иметь свои кровные и распоряжаться ими.

Согласно Гражданского кодекса Украины ребенок, который не достиг 14-ти летнего возраста (малолетний ребенок) имеет частичную дееспособность. Это означает, что он можетосуществлять «мелкие бытовые сделки». Таковыми могут являться покупки товаров, которые соответствуют развитию ребенка, и одновременно с этим имеют маленькую стоимость. Четкого определения суммы такой сделки в законодательстве нет, поэтому в случае чего родители конечно могут обратиться в суд, оспорить сделку(мотивируя тем, что она не мелкая или не соответствует возрасту ребенка), требовать у продавца возврата денег… Но т.к. понятие мелкой сделки – оценочное, то и решать в каждой конкретной ситуации прав ли продавец – будет суд.

Дети от 14-ти до 18-ти лет (несовершеннолетние) имеют неполную гражданскую дееспособность и помимоосуществления мелких бытовых сделок могут ещё и самостоятельно распоряжаться своим заработком, стипендией и другими доходами. Также Гражданский кодекс разрешает им самостоятельно заключать договор с банком на открытие счета и распоряжаться деньгами на таком счету.

Ответственности по сделкам малолетний ребенок (до 14-ти лет) не несет вовсе. Несовершеннолетние же (14-18 лет) отвечают по всем сделкам самостоятельно(в том числе по тем, которые совершены с разрешения родителей). И только в случае, когда средств у него не достаточно – дополнительную ответственность за него несут родители.

Об ответственности важно знать, ведь в эпоху молниеносного развития интернета и технологий «наклацать» или на заказывать платных услуг(платные мелодии, картинки, пополнение аккаунтов в он-лайн играх и т.п.) – Вашему чаду минутное дело. И потом не получится сказать, что «это ребенок баловался, мы платить не будем». Отвечать практически всегда Вам.

Таким образом, мы убеждаемся в необходимости с детства обучать детей финансовой грамоте, учить беречь деньги и распоряжаться ими с умом. Помощниками в этом нелегком деле для Вас могут стать различные мобильные приложения по планированию бюджета, наличие у ребенка своей банковской карты и другие.

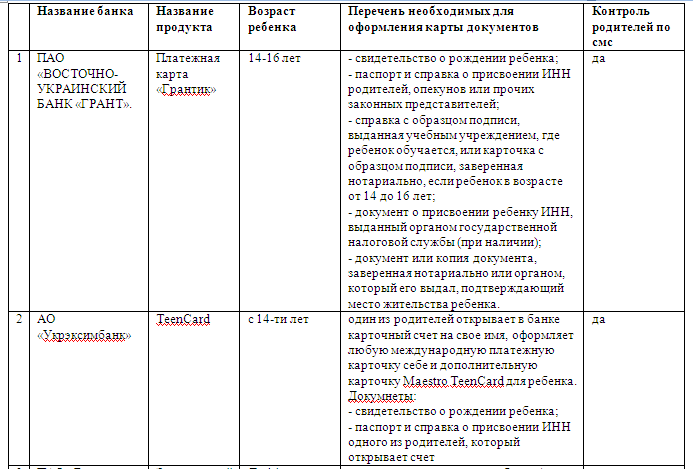

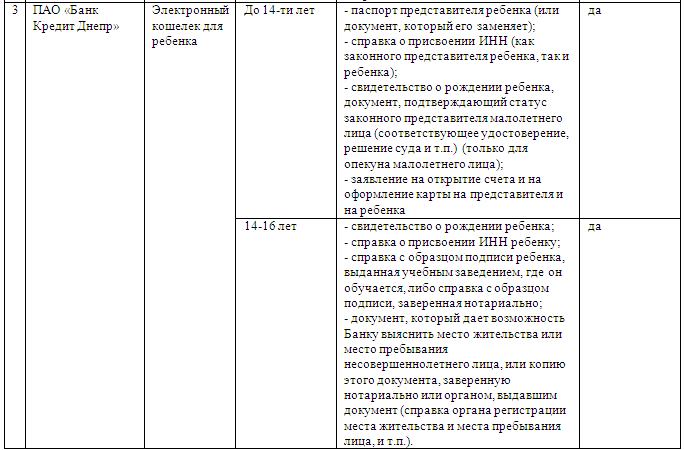

Несмотря на то, что законодательство позволяет иметь банковский счет лишь детям, которые достигли 14-ти лет, некоторые банки предлагают продукты и для маленьких клиентов. В помощь родителям мы решили рассмотреть наиболее популярные из существующих на рынке вариантов «детских» банковских продуктов.

Титова Анна, юрист ©